Поскольку большинству присутствующих на форуме не нужен весь функционал, который даёт R, а также работа в консоли приятна не всем: народ хочет кляцкать мышой, рассмотрим другой бесплатный пакет -- GRETL = GNU Regression, Econometrics and Time-series Library (Библиотека для регрессий, эконометрики и временных рядов).

Рассмотрим кратко

задачу с множественной линейной регрессией. Данные перегнаны из R в Excel. Файл Excel импортирован и сохранен в формате gretl (см. вложение).

Загружаем этот файл и видим вот такое окно.

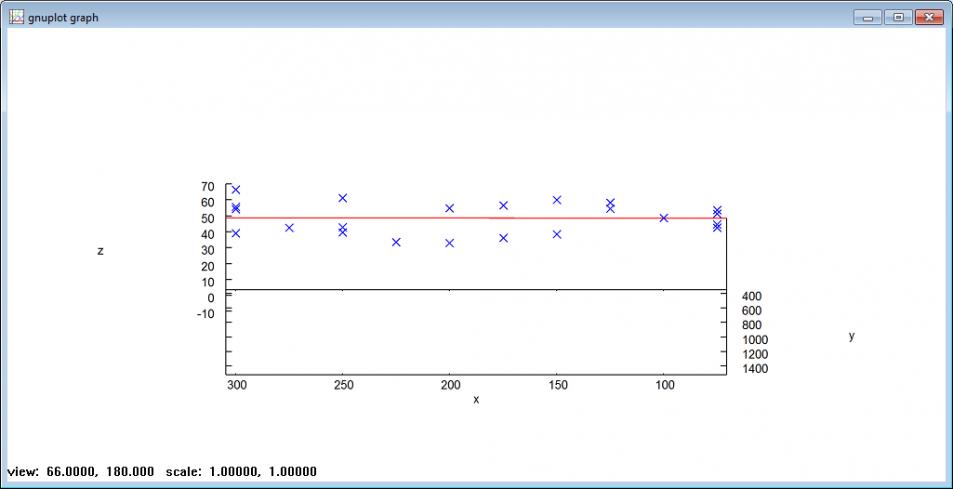

Дальше строим 3D график.

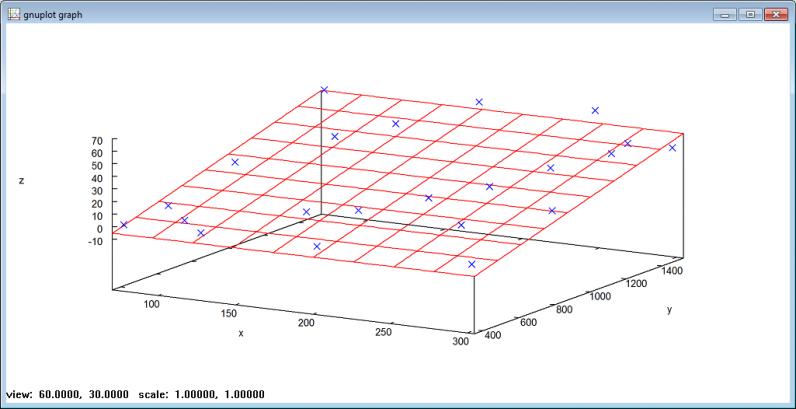

График выглядит так.

Его можно вращать с помощью мыши.

Вот тут меня спрашивали, Хогфазер, атэц, что же ты Ыкс то выкинул. На картинке, надеюсь, видно, что Ыкс у нас не при делах.

Опускаем всю лирику, которая была в предыдущей статье. Алгоритм от инструмента не зависит. Эту задачу и в Excel решить можно, просто мене удобно. Создаем новую переменную.

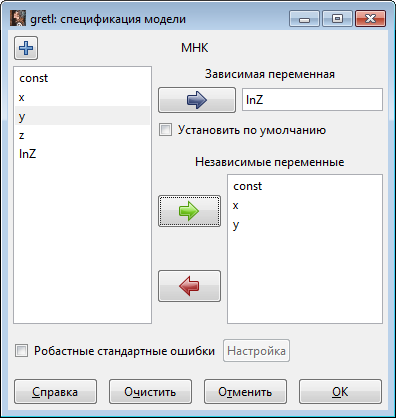

Дальше в меню "Модель" выбираем "Метод наименьших квадратов..."

Заполняем формочку.

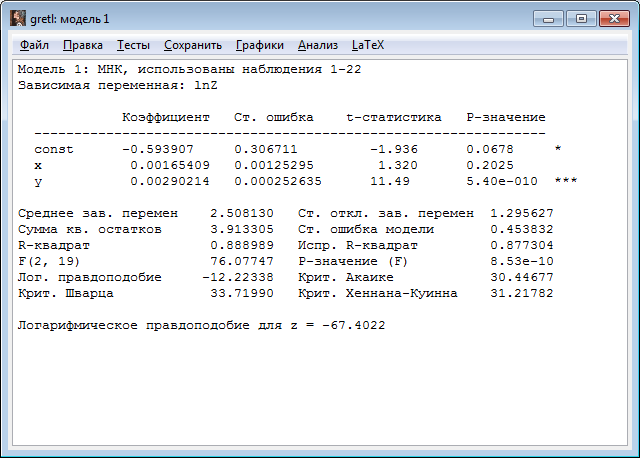

Получаем результат

Устраняем лишнее (в модели: меню Правка - Изменить модель) и приходим к той же модели, что была рассмотрена в заметке по R.

Код:

Модель 2: МНК, использованы наблюдения 1-22

Зависимая переменная: lnZ

Коэффициент Ст. ошибка t-статистика P-значение

----------------------------------------------------------------

y 0.00266438 9.69920e-05 27.47 6.07e-018 ***

Среднее зав. перемен 2.508130 Ст. откл. зав. перемен 1.295627

Сумма кв. остатков 4.701594 Ст. ошибка модели 0.473165

R-квадрат 0.972924 Испр. R-квадрат 0.972924

F(1, 21) 754.6082 Р-значение (F) 6.07e-18

Лог. правдоподобие -14.24210 Крит. Акаике 30.48420

Крит. Шварца 31.57524 Крит. Хеннана-Куинна 30.74121

Логарифмическое правдоподобие для z = -69.421

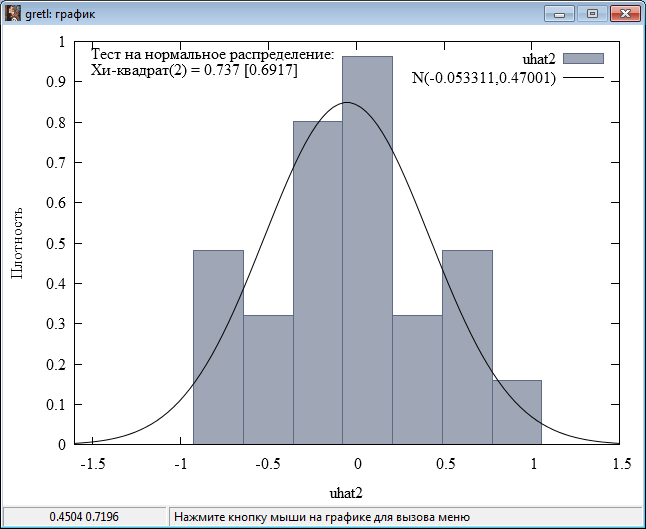

Прямо в модели делаем тест на нормальность остатков

Код:

Тест на нормальное распределение ошибок -

Нулевая гипотеза: ошибки распределены по нормальному закону

Тестовая статистика: Хи-квадрат(2) = 0.737064

р-значение = 0.691749

Там еще много чего полезного в меню есть, но пока хватит.

Sapienti Sat.